Ya en la recta final de 2024 hay una serie de conclusiones que podemos sacar de lo que ha sido la primera parte de la presente década: los nuevos años 20.

Efectivamente, esta década ha estado marcada por la incertidumbre constante; pandemia, inflación como hacía más de 40 años que no se veían, guerras en Europa y Oriente Medio, y por si fuera poco, amenazas y vaticinios constantes de recesión y crash bursátiles que no llegan. Todo ello ha mellado en el inversor medio, que pese a todo, ha decidido en la mayoría de las ocasiones no mover su dinero de los depósitos bancarios. O dicho de otro modo, no invertir.

Y es que si comparamos los números de EEUU con Europa, vamos muy por detrás en lo que a inquietud por invertir se refiere… Y si hablamos de España ya directamente el caso es catastrófico, aunque aquí también tiene que ver la cultura financiera, o más bien la falta de ella.

Los nuevos años 20: los Europeos a la cola de inversión

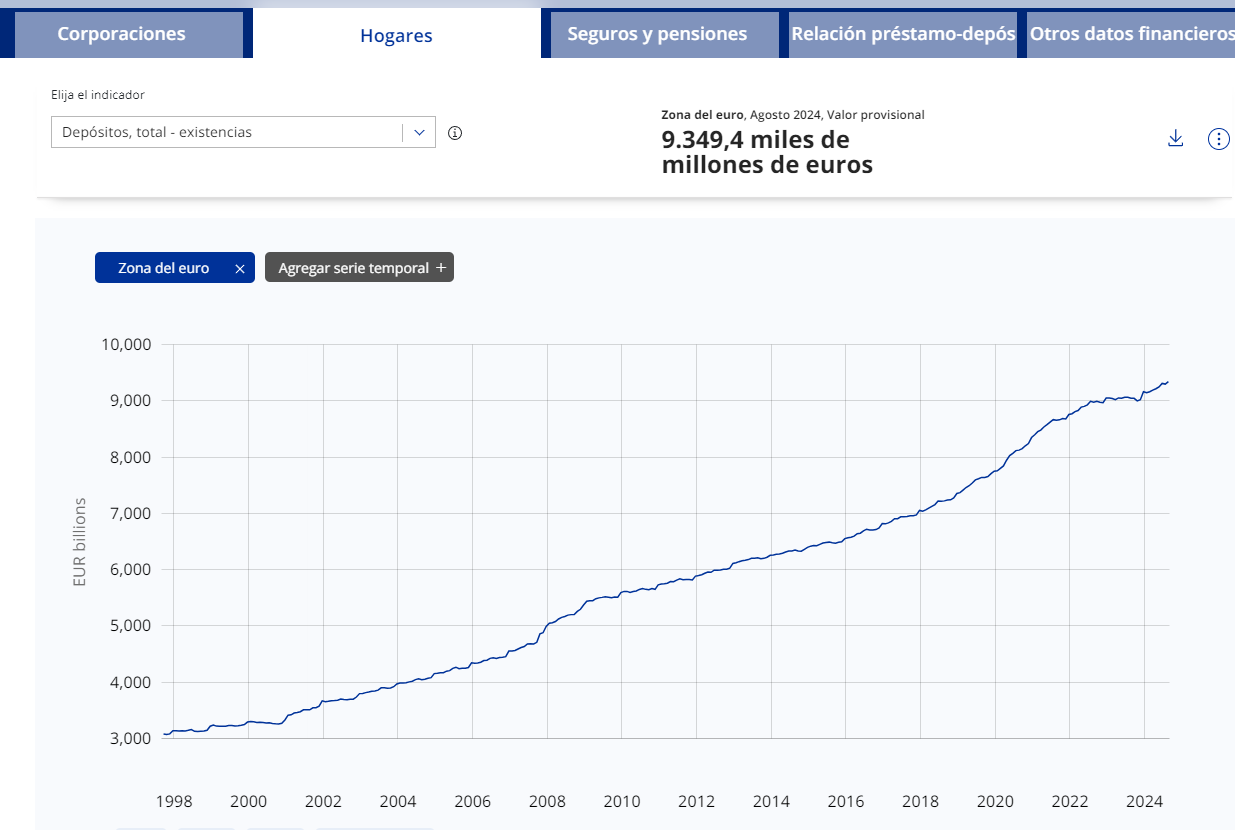

Quizás sea por nuestro espíritu más conservador -invierno demográfico-, o porque haber vivido un periodo de altos tipos de interés que se han traducido en remuneraciones de las cuentas bancarias, pero lo cierto es que los europeos (contando hogares y empresas) acumulamos en depósitos cerca de 14 billones EUR, o lo que es lo mismo el equivalente a todo el PIB de la UE.

Es decir, tenemos parado en nuestros respectivos bancos el 100% de nuestro PIB en dinero líquido.

Esta cifra baja a casi el 70% del PIB en el caso de los ciudadanos de EEUU. Es decir, los estadounidenses no dejan tanto dinero parado en sus cuentas bancarias. Habrá quien dirá que eso puede ser normal, porque el PIB de los americanos es más alto que el nuestro, pero es que sus salarios también lo son. Al final, esto es justamente lo que explica que la mayoría de empresas innovadoras se encuentren al otro lado del océano. Son los propios estadounidenses los que no creen en tener el dinero parado, y así es cómo pueden salir los Google (GOOGL), Nvidia (NVDA), o Netflix (NFLX). En Europa, sin embargo, preferimos regular.

España, un panorama desolador

No obstante, la situación es más dramática si nos vamos a España, donde preferimos dejar parado el equivalente al 120% de nuestro PIB en dinero líquido. En los años que hemos vivido (incluyendo una inflación que ya va camino del 20% en cuatro años), esto tendría cierta lógica, si las cuentas bancarias hubieran sido remuneradas, tal y como pasó en la mayoría de países occidentales.

Pero es que ni aún así. Los ciudadanos españoles hemos visto cómo se esfumaba el 20% de nuestro patrimonio durante los último 4 años, mientras nuestros ahorros cogían polvo en nuestro banco, sin ni siquiera ver remunerados nuestros depósitos, e invirtiendo menos que la media de ciudadanos europeos en renta variable, en uno de los periodos con mayores revalorizaciones bursátiles que se recuerdan (2020 – 2024).